Le dispositif Girardin industriel

Historique de la Loi Girardin

Défiscalisation Outre-Mer dit « LOI GIRARDIN »

En application depuis le 1er Janvier 2003, le dispositif d’aide aux entreprises des Outre-Mer, dit « LOI GIRARDIN » , loi cadre qui succède à la loi PONS (1986 – 2000) et à la loi PAUL (2001 – 2002) a été votée pour une durée de 15 ans (fin 2017).

La Loi de Finances 2016, a entériné sa prorogation jusqu’au 31 décembre 2020 en Guadeloupe, en Guyane, en Martinique, à Mayotte, à La Réunion et à Saint-Martin et jusqu’au 31 décembre 2025 à Saint-Pierre-et-Miquelon, en Nouvelle-Calédonie, en Polynésie française, à Saint-Barthélemy et dans les îles Wallis et Futuna.

Ces dispositions ont été prolongées jusqu’au 31 décembre 2029.

La LODEOM du 27 Mai 2009

La LODEOM – Loi pour le développement économique des Outre-Mer – entrée en application en 2010 précise des dispositions encadrant les opérations.

Seuil d’investissement par programme :

250 000 €

Forme juridique unique pour les opérations de plein droit : la SNC

Obligation pour les entreprises bénéficiaires d’être à jour de leurs obligations sociales et fiscales

Les motivations du législateur au sujet du dispositif Girardin industriel

Compenser les surcoûts liés à l’éloignement de ces territoires insulaires « frais d’approche » :

- Acheminement maritime

- Droits de port

- Transitaires

- Taxe à l’importation (octroi de mer)

Orienter les fonds publics sur les secteurs d’activité structurants pour les économies ultramarines.

Les entreprises bénéficiant de ce dispositif sont les celles implantées en outre-mer, et exerçant dans un des secteurs d’activité jugés prioritaires : agriculture, pêche, artisanat, industrie, transport, BTP, tourisme, rénovation d’hôtellerie, énergies renouvelables, nouvelles technologies, concessions de services publics.

Intervenir sur des investissements créateurs d’emplois.

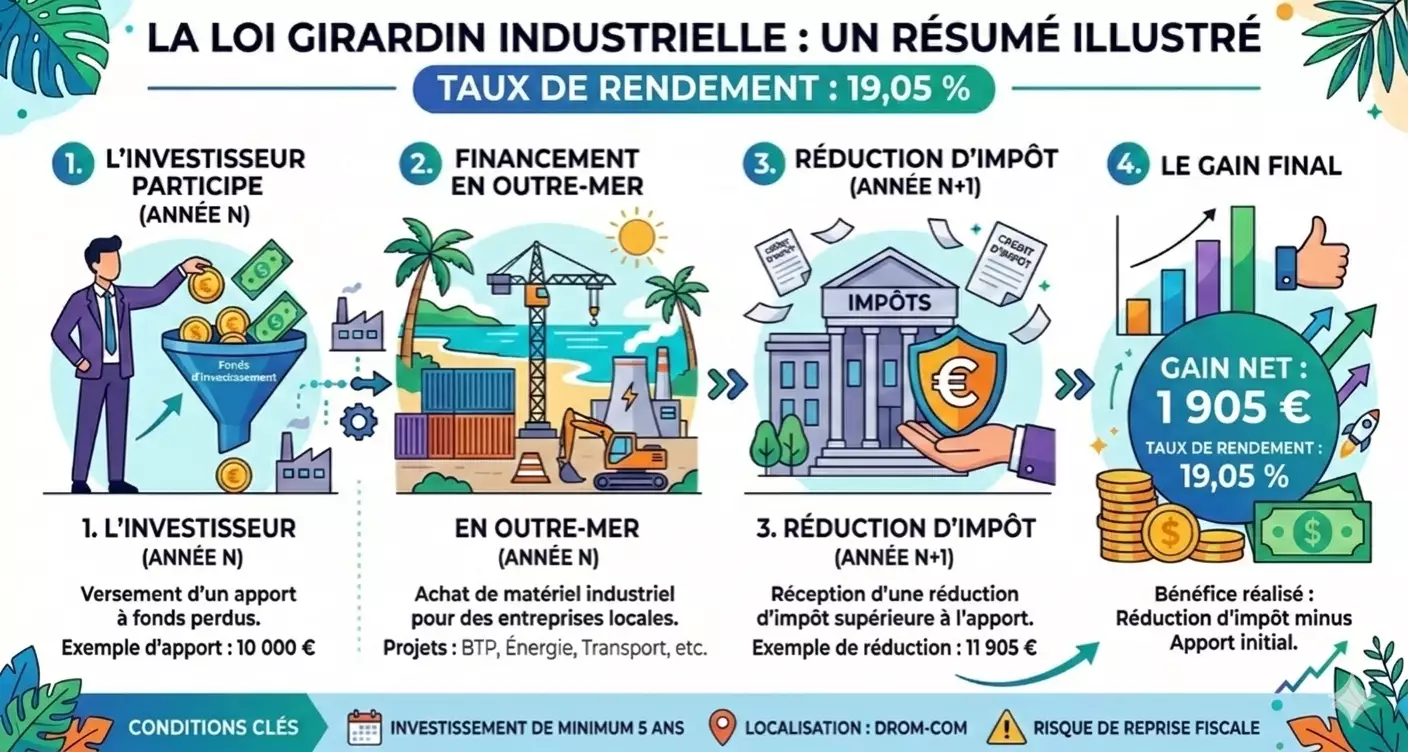

Comprendre le Girardin Industriel

Dans cet exemple, le taux de rendement appliqué est de 19.05 % (pratiqué par Industrial Invest du 16/03/26 au 30/06/26).

Découvrez nos rentabilités Girardin industriel 2026.

Du côté du contribuable

Un deal Gagnant/Gagnant

Principe du « One Shot »

Le contribuable qui participe au financement d’un bien industriel en 2024, donné en exploitation à une entreprise en Outre-mer, bénéficie en contrepartie d’une réduction d’impôt supérieure à son investissement, dès 2025 (principe du « One-shot »). Le matériel sera loué pendant 5 ans moyennant un loyer réduit, puis cédé pour un montant symbolique à l’exploitant. La loi Girardin industriel est un dispositif « gagnant/gagnant » pour le contribuable et l’entreprise ultra-marine.

Découvrez l’article : Défiscalisation loi Girardin : avantages et inconvénients

Le Plafonnement

La loi Girardin industriel s’inscrit dans le cadre du plafonnement global des niches fiscales de 10 000 € augmenté d’un plafond spécifique de 8 000 €, ce qui porte à 18 000 € le plafond global.

Toutefois, pour tenir compte de la spécificité des investissements productifs Outre-mer, et parce le contribuable est tenu à une rétrocession de son avantage fiscal au profit de l’exploitant ultra-marin, les réductions d’impôt ne sont prises en compte que pour la fraction non rétrocédée.

Ainsi, à la différence des autres avantages fiscaux, les réductions d’impôts spécifiques ne sont comptabilisées que pour 44 % de leur montant dans le cadre de l’article 199 undecies B du CGI

Ce qui porte le montant de la réduction d’impôts maximum possible à :

18 000 / 44 % = 40 909 €

Effet du prélèvement à la source sur une opération « loi Girardin »

Les réductions d’impôt « loi Girardin » sont remboursées en septembre comme précisé sur le site officiel des impôts (www.impots.gouv.fr) en même temps que les autres réductions d’impôt et crédit d’impôt.

En conséquence, un contribuable qui investit 8 400 € en 2024 obtiendra un chèque de remboursement de 10 000 € en septembre 2025 (à condition que son IR prévisionnel au titre de 2024 soit au moins de 10 000 €, et que les calculs de plafond Girardin et global soient exacts). (Attention : La rentabilité de l’opération évolue au cours de l’année).

La déclaration d’impôt 2024 sera faite en mai 2025 et comprendra les diverses réductions et crédits d’impôts.