L’activité d’Industrial Invest, spécialiste en loi Girardin industriel, consiste à :

– Analyser les projets

– Effectuer les montages financiers

– Rechercher les financements

– Participer à la gestion des SNC de portage

INDUSTRIAL INVEST exerce une activité d’ingénierie financière et fiscale depuis 1990 spécifiquement en Girardin Industriel. Sa spécialité en fait une référence demandée tant au regard de la sécurité offerte à l’occasion de chaque investissement qu’au regard des rendements en gains fiscaux proposés à ses souscripteurs en comparaison des offres actuelles sur le marché. Découvrez pourquoi Industrial Invest est le spécialiste en défiscalisation Girardin.

Le Girardin industriel dépasse la défiscalisation

Il s’inscrit dans une logique de solidarité nationale. Les impôts des investisseurs prennent ici une valeur concrète.

Industrial Invest accompagne cette démarche depuis plus de 36 ans. Notre expertise repose sur des piliers solides :

✅ Rigueur et sécurité fiscale

✅ Fidélité de nos partenaires et locataires

✅ Présence locale de nos équipes

✅ Accompagnement humain et personnalisé

Ces engagements garantissent la sécurité des opérations et leur utilité réelle.

Sécurité et simplicité pour l’investisseur

Le mécanisme Girardin industriel reste simple. Le rendement fiscal est fixé dès la souscription. Il s’agit d’un placement à risque en capital encadré.

L’investisseur bénéficie d’une réduction immédiate d’impôt. En parallèle, les entreprises locales reçoivent un soutien vital. Le cercle vertueux se met en place : solidarité, efficacité et sécurité.

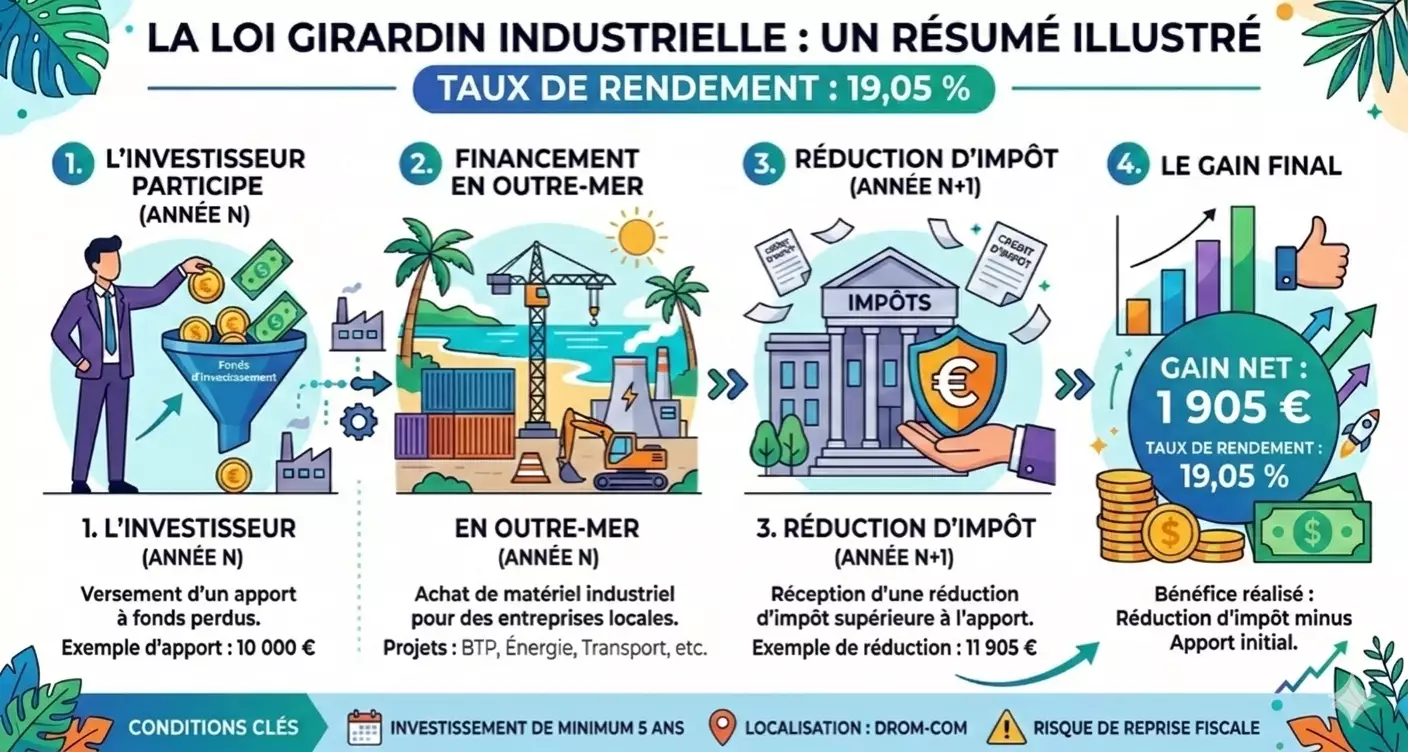

Comprendre le Girardin Industriel

Dans cet exemple, le taux de rendement appliqué est de 19.05 % (pratiqué par Industrial Invest du 16/03/26 au 30/06/26).

Découvrez nos rentabilités Girardin industriel 2026.

Jusqu’à 40.909 € de réduction d’impôt, accessible dès 3 000 €

Le Girardin industriel permet une réduction immédiate d’impôt sur le revenu (en capital et en intérêts) dès septembre de l’année suivant l’année de souscription, et ce à risque en capital encadré, ni immobilisation longue du capital.

💼 À partir de 3.000 € d’impôt, un investisseur peut réduire son effort fiscal, avec un gain d’impôt entre 16,28% et 23,45%, tout en contribuant au développement économique de l’Outre-mer.

➡️ Jusqu’à 40.909 € peuvent être défiscalisés, avec un gain allant de 16,28% à 23,45%, soit un gain fiscal net de 5.727 € à 7.773 €. Le capital et les intérêts sont garantis et libérés dès septembre de l’année suivant l’année de souscription.

🔒 L’investissement est utilisé pour financer à hauteur de 25% des investissements en matériels industriels neufs, mis ensuite à disposition d’entreprises locales sous forme de location pendant 5 ans (transport, énergie, BTP, agriculture…).

Une présence historique au cœur des DOM-COM

Installé en Guadeloupe et en Guyane, les personnels locaux d’Industrial Invest sélectionnent directement au cœur des territoires ultra-marins, et contrôlent dans la durée, pendant toute la phase de location.

Industrial Invest bénéficie d’une connaissance historique des acteurs locaux, en étant en permanence et depuis plus de 36 ans, auprès de ses fournisseurs et de ses locataires.

Cette implantation au cœur des territoires permet de :

- Identifier les besoins réels des entreprises locales

- Vérifier l’éligibilité des matériels et des exploitants locataires

- Contrôler la viabilité économique des projets financés, et les suivre pendant toute la phase de location

- Vérifier la solidité financière et fiscale des locataires, avant tout engagement et durant les 5 ans de location

- Vérifier le bon paiement des loyers, la bonne assurance des matériels et le dépôt des comptes annuels des locataires auprès du greffe

✅ Ce lien direct créé par les personnels locaux d’Industrial Invest avec le tissu économique local, constitue une garantie de sérieux et de pertinence, permettant d’offrir une sécurité maximale aux investisseurs.

Une ingénierie complète et sécurisée

Chaque opération est structurée en interne au sein de nos bureaux au cœur des DOM-TOM, de A à Z. Les équipes locales d’Industrial Invest prennent en charge :

- La sélection et l’audit des dossiers

- La création des SNC (Société en Nom Collectif) sous le régime « plein droit »

- La gestion opérationnelle sur 5 ans

- Le contrôle continu des matériels financés et des locataires

🔐 À noter : un séquestre des frais de gestion sur 5 ans est systématiquement mis en place pour chaque SNC, renforçant la sécurité des investisseurs.

📆 Un rendement fiscal de 16,28 à 23,45 %, à risque en capital encadré, et sans immobilisation longue du capital (remboursement du capital et intérêts dès septembre de l’année suivant l’investissement).

Le rendement d’un investissement en loi Girardin ne dépend ni des marchés financiers, ni de la revente des biens. Le rendement est défini en amont de façon ferme et définitive.

🎯 Il repose uniquement sur la réduction d’impôt accordée par l’État, qui est versée dès septembre de l’année suivant l’investissement.

Les taux de rendement fiscal varient selon la période de souscription :

| Période | Rentabilité fiscale |

|---|---|

| Du 15/01 au 28/02 | 23,45 % |

| Du 01/03 au 30/06 | 19,05 % |

| Du 01/07 au 30/09 | 17,65 % |

| Du 01/10 au 15/12 | 16,28 % |

Exemple concret

Un foyer fiscal avec 17.393 € d’impôt à payer peut annuler totalement sa charge fiscale en investissant 14.957 € à 16,28 %. Le gain fiscal net est alors de 2.436 €.

Une offre clé en main pour les CGP

Industrial Invest travaille principalement avec des conseillers en gestion de patrimoine (CGP). Ces professionnels bénéficient :

- D’un espace partenaire sécurisé en ligne

- D’outils d’analyse et de simulation

- D’un processus de souscription 100 % digitalisé

- D’une disponibilité continue d’enveloppes Girardin tout au long de l’année

🎯 Cette approche permet de proposer à chaque client une solution de défiscalisation sur-mesure, rapide, sécurisée et parfaitement encadrée, et ce tout au long de l’année.

Un outil de diversification et d’impact

En 2026, le Girardin industriel représente une opportunité fiscale et patrimoniale unique.

Il constitue une solution totalement sécurisée tant en capital qu’en intérêts, dans une stratégie de diversification.

💬 Avec Industrial Invest, chaque opération est conçue pour servir l’intérêt général, soutenir l’économie locale en participant à hauteur de 25% des investissements, et apporter une réduction d’impôt immédiate et sécurisée (risque en capital encadré).

Publications au sujet de la défiscalisation Girardin industriel

Categorie(s) : Défiscalisation Girardin industriel | Girardin Industriel | Loi Girardin industriel

Le Girardin industriel est régulièrement présenté comme une niche fiscale. À ce titre, il fait parfois l'objet de critiques. Ce mécanisme représente-t-il réellement une perte pour les finances publiques ? Ou s'agit-il plutôt d'un investissement indirect dans l'économie ultramarine ?

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Optimiser sa fiscalité | Réduction d’impôt

Chaque année, des milliers de contribuables français paient un impôt sur le revenu important. Pourquoi accepter de verser plusieurs milliers, voire plusieurs dizaines de milliers d'euros supplémentaires à l'administration fiscale alors que des solutions existent ?

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Comparer la défiscalisation immobilière et la défiscalisation productive est devenu un réflexe fréquent chez les investisseurs. Pourtant, cette comparaison repose souvent sur une confusion de fond. Il est donc essentiel de clarifier ce que l’on compare réellement.

Categorie(s) : Gestion de patrimoine | Girardin 2026 | Girardin CGP | Girardin Industriel

Industrial Invest a le plaisir d’annoncer sa présence au salon Patrimonia de Lyon 2026, qui se tiendra les 30 septembre et 01 octobre prochains à Lyon, au Centre des Congrès. Rendez-vous sur notre stand G42 !

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin 2026 | Girardin 2027 | Girardin Industriel | Optimiser sa fiscalité | Réduction d’impôt

En 2026, l’intelligence artificielle occupe une place centrale dans cette transformation. Les investisseurs, qu’ils soient particuliers fortement fiscalisés ou professionnels de la gestion de patrimoine, utilisent désormais des systèmes capables d’analyser, de comparer et de proposer des stratégies fiscales en quelques secondes.

Categorie(s) : Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel | Investissements Outre-mer

Pour les investisseurs comme pour les conseillers en gestion de patrimoine, comprendre le rôle des exploitants est essentiel. Leur activité, leur solidité financière et leur capacité à utiliser les équipements financés conditionnent directement la bonne exécution de l'opération.

Categorie(s) : Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Il ne s’agit pas simplement d’un outil de réduction d’impôt. Pour certains CGP, il représente un levier d’optimisation fiscale immédiate, extrêmement puissant, mais aussi un produit d’équilibre dans une allocation patrimoniale globale.

Categorie(s) : Défiscalisation Girardin industriel | Girardin Industriel | Investissements Outre-mer

Ce risque est connu dès la structuration du montage. La vraie différence entre un montage standard et une opération Girardin industriel bien sécurisée repose sur un point essentiel : la manière dont l’opérateur Girardin réagit face à cette situation.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Le Girardin industriel peut devenir une offre de campagne fiscale structurée pour les CGP, en combinant anticipation, ciblage client, préparation des rendez-vous de fin d’année et fidélisation du portefeuille. Industrial Invest se tient à vos côtés depuis 1990.

Votre partenaire de confiance pour investir en Girardin industriel –Votre partenaire de confiance pour investir en Girardin industriel –

dossiers montés en 2025 !

Une demande ? On vous rappelle !

Nous nous engageons à vous recontacter dans les plus brefs délais.

Ce qu’ils pensent de nous

Partenaire très fiable pour mes clients en recherche d’optimisation fiscale. Outils et suivi impeccables.

Industrial Invest est un partenaire de qualité pour la défiscalisation Girardin. Merci à toute l’équipe pour les conseils et la réactivité ! Et particulièrement à M. Meunier pour sa transparence et son expertise minutieuse.

J’ai pu réduire mon impôt de manière significative dès la première année. Une solution efficace et transparente.

En tant que dirigeant, je cherchais une défiscalisation simple et fiable. Industrial Invest a parfaitement répondu à mes attentes.

J’intègre désormais systématiquement leurs offres Girardin dans mes bilans patrimoniaux. Rendement fiscal au rendez-vous.

Industrial Invest m’a parfaitement accompagné dans mon premier investissement en Girardin. Rigueur, clarté, efficacité.

Très bon retour sur mon investissement fiscal. Je recommande à toute personne fortement imposée.

Excellent accompagnement pour un placement Girardin sur mesure. Dossier bien monté et suivi sérieux.

Une équipe experte et disponible. Mes clients sont ravis, et moi aussi.

J’ai découvert le Girardin grâce à Industrial Invest. Je ne pensais pas que c’était aussi simple et rentable.