Nos opérations de défiscalisation Girardin

Schéma d’une opération loi Girardin

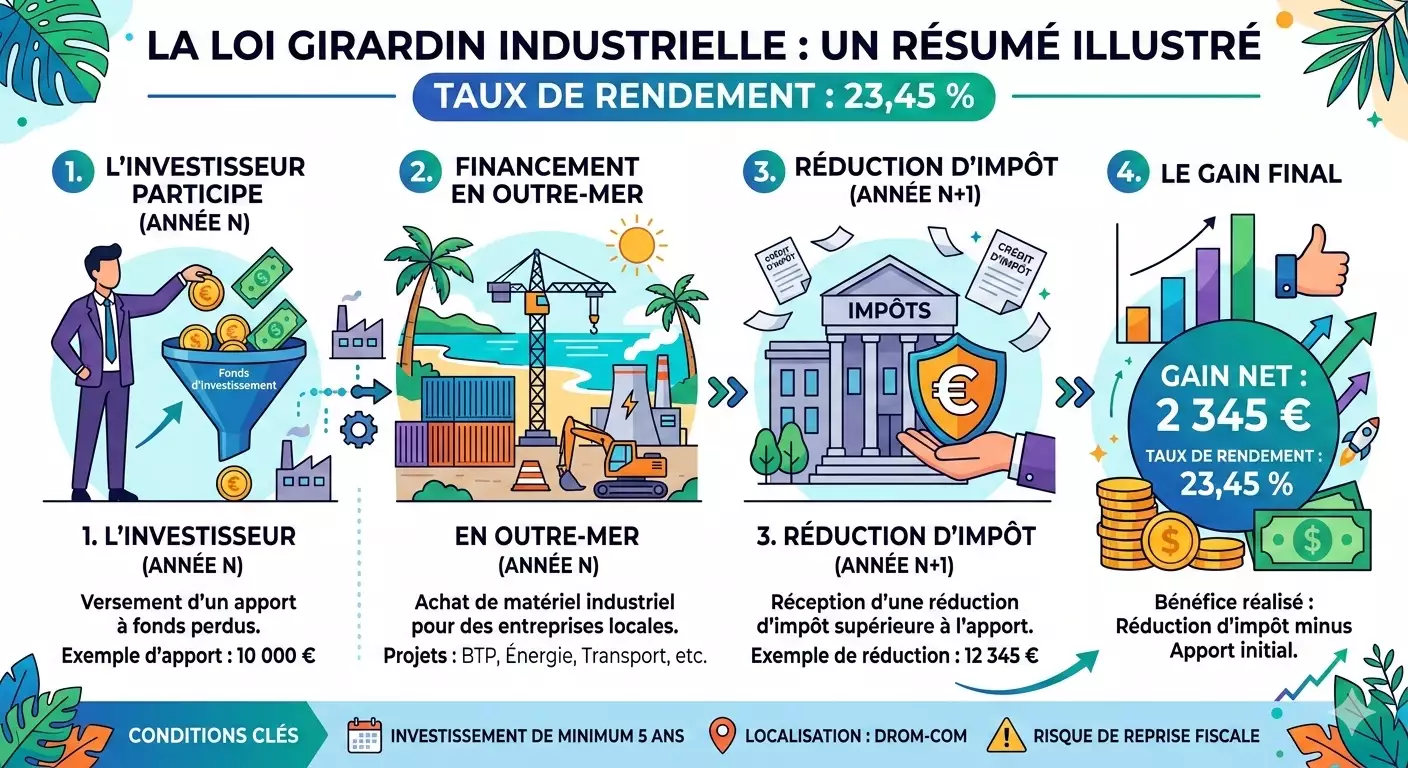

Une opération en loi Girardin industriel repose sur un montage d’investissement en Outre-mer, réalisé au sein de nos bureaux de Guyane et de Guadeloupe, permettant à un contribuable métropolitain de bénéficier d’une réduction d’impôt immédiate, en échange du financement d’un bien productif.

Voici les étapes clés :

1. Constitution de la société de portage (SNC)

- Une société de portage est créée pour porter l’investissement.

- Elle regroupe les investisseurs métropolitains (souvent via un monteur spécialisé) et parfois une banque.

- Les investisseurs apportent des fonds propres et bénéficient en retour d’une quote-part dans la société.

2. Financement de l’équipement industriel

- La société de portage achète un matériel industriel neuf, qui sera loué à une entreprise située en Outre-mer (DOM-COM).

- Le financement se fait par un apport des investisseurs (30 à 40%) + un emprunt bancaire (60 à 70%) garanti.

3. Mise en location du matériel

- Le matériel est loué pour une durée minimale de 5 ans à une entreprise locale (souvent dans les secteurs du BTP, de l’agriculture, de la pêche, etc.).

- L’entreprise ultramarine bénéficie d’un loyer symbolique, ce qui renforce l’aide au développement économique local.

4. Avantage fiscal immédiat pour l’investisseur

- L’investisseur bénéficie d’une réduction d’impôt dès l’année suivant l’investissement, supérieure à son apport.

- Exemple : pour un apport de 10 000 €, la réduction d’impôt peut être de 11 500 à 12 000 € selon les opérations.

5. Fin de l’opération (après 5 ans)

- Au terme de la période de 5 ans, l’équipement est généralement donné ou vendu à bas prix à l’entreprise exploitante.

- La société de portage est dissoute et l’opération clôturée.

Nos opérations / Fond commun de défiscalisation

Le risque fiscal repose sur l’exploitation du matériel pendant une durée de cinq ans.

La Loi n° 2009-594 du 27 mai 2009 (Loi LODEOM) permet en cas de défaillance d’une entreprise exploitante de replacer les investissements productifs auprès d’une nouvelle entreprise dont le secteur d’activité est éligible à la loi Girardin ce qui permet d’assurer la bonne fin fiscale de l’opération.

D’autre part, afin de mutualiser ce risque toutes nos opérations sont organisées comme des Fonds Communs de Défiscalisation.

Tableau des portefeuilles 2026

Les rentabilités Girardin Industriel proposées par Industrial Invest

| Date d’encaissement | Réduction d’impôts | Taux d’apport | Montant de l’apport | Gain réalisé | Taux de rentabilité |

|---|---|---|---|---|---|

| Dans la limite des volumes disponibles | |||||

| Du 15/01 au 15/03 | 40 909 € | 81% | 33 135 € | 7 774 € | 23.45 % |

| Du 16/03 au 30/06 | 40 909 € | 84% | 34 365 € | 6 544 € | 19.05 % |

| Du 01/07 au 30/09 | 40 909 € | 85% | 34 773 € | 6 136 € | 17.65 % |

| Du 01/10 au 15/01 | 40 909 € | 86% | 35 182 € | 5 727 € | 16.28 % |

Exemple de fonctionnement opération de défiscalisation Girardin industriel

Pour un investissement de 10.000€