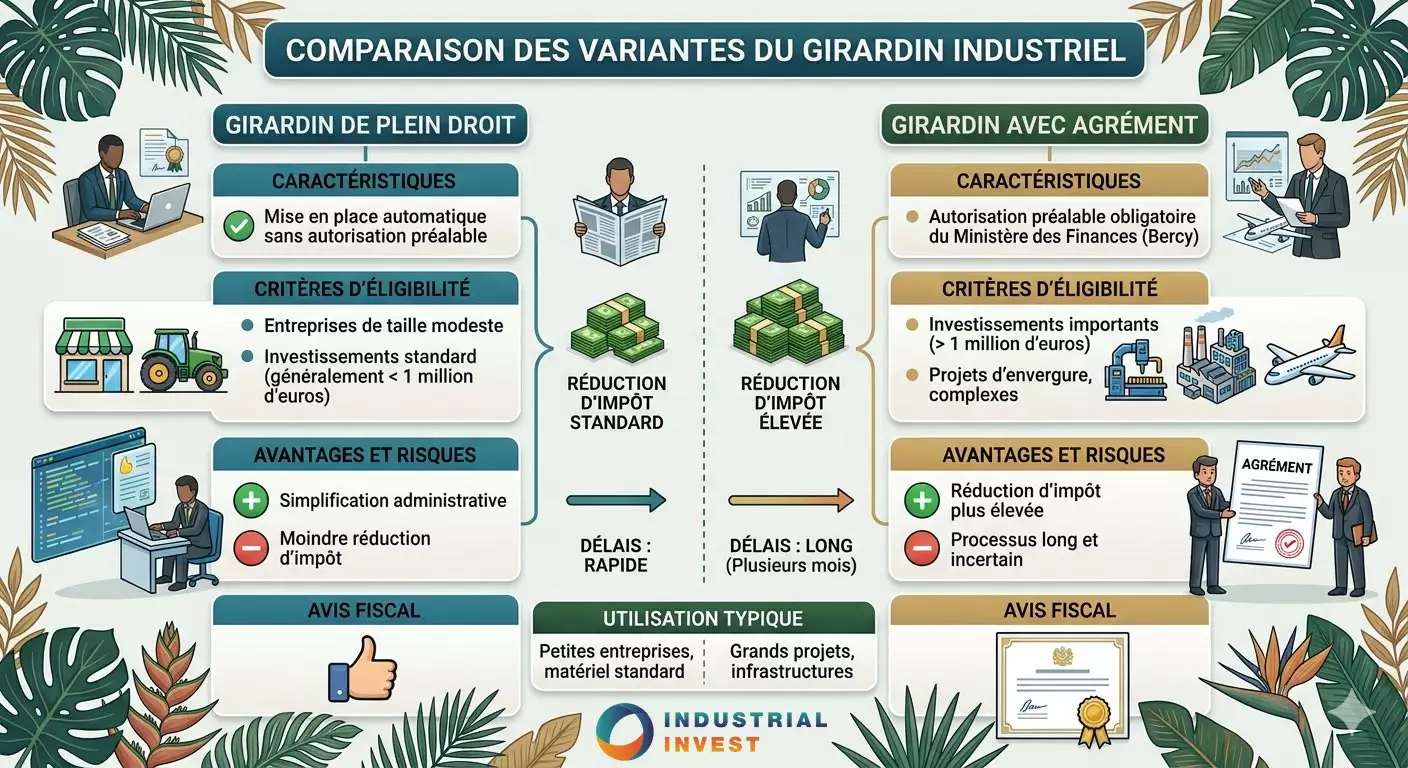

Le Girardin industriel est souvent présenté comme un mécanisme unique. Pourtant, il recouvre en pratique deux cadres distincts : le Girardin de plein droit et le Girardin avec agrément.

Cette distinction est importante. En effet, les deux régimes poursuivent le même objectif. Ils permettent de financer des investissements productifs en Outre-mer tout en ouvrant droit à une réduction d’impôt. Cependant, leur niveau d’encadrement, leur taille économique et leur degré de complexité diffèrent sensiblement.

Pour un investisseur comme pour un conseiller en gestion de patrimoine, bien comprendre cette différence est essentiel. Cela permet d’évaluer la structure du montage, la nature du projet, le niveau de risque et la logique de sélection.

Alors, quelles différences concrètes entre Girardin de plein droit et Girardin avec agrément ? Quels seuils s’appliquent ? Quelles durées de portage faut-il anticiper ? Et comment raisonner avec méthode ?

Deux régimes, une même logique économique

Un objectif commun : financer l’économie productive ultramarine

Dans les deux cas, le principe reste identique.

L’investisseur participe au financement de matériels productifs exploités par des entreprises implantées en Outre-mer. Il peut s’agir d’équipements industriels, agricoles, logistiques, énergétiques ou liés aux services.

En contrepartie, il bénéficie d’une réduction d’impôt.

Le dispositif poursuit donc une logique économique concrète : soutenir le développement de l’activité productive locale.

Un point fondamental à rappeler

Le Girardin industriel fonctionne selon une logique one shot.

Le capital investi n’est pas récupéré.

Il ne s’agit pas d’un placement patrimonial classique. L’intérêt économique repose sur l’avantage fiscal obtenu.

Cette règle s’applique aussi bien au Girardin de plein droit qu’au Girardin avec agrément.

Exemple chiffré simple

Prenons un cas pédagogique.

Un investisseur réalise un apport de 10 000 € sur une opération de Girardin industriel.

L’année suivante, il obtient une réduction d’impôt de 11 905 €.

Le calcul est simple :

- apport initial : 10 000 €

- réduction d’impôt obtenue : 11 905 €

- gain fiscal net : 1 905 €

Le gain net représente donc 19.05 %*.

Cet exemple illustre bien la logique économique du dispositif. Le bénéfice provient de l’avantage fiscal et non de la récupération du capital.

* Taux appliqué par Industrial Invest au second trimestre 2026. Voir nos rentabilités Girardin.

Le Girardin de plein droit : un cadre plus direct

Le seuil de référence du Girardin de plein droit

Le Girardin de plein droit concerne généralement les opérations d’investissement inférieures à 250 000 euros par programme d’investissement.

En dessous de ce seuil, l’opération ne nécessite pas d’agrément préalable de l’administration.

Cela ne signifie pas absence de cadre. Le dispositif reste strictement encadré par la réglementation fiscale. En revanche, le schéma administratif demeure plus direct.

Une logique adaptée aux opérations plus standardisées

Ce cadre concerne souvent des opérations de taille plus limitée, plus homogènes ou plus récurrentes.

Pour les opérateurs spécialisés, il permet une structuration généralement plus fluide et des calendriers souvent plus lisibles.

Cela peut constituer un avantage opérationnel important en matière de timing fiscal.

Cas pratique : opération Girardin de plein droit

Prenons un programme d’équipements productifs de 180 000 €.

Ce montant reste inférieur au seuil de 250 000 €. Le projet relève donc généralement du régime de plein droit.

Un investisseur participe à hauteur de 15 000 €.

L’année N+1, il bénéficie d’une réduction d’impôt de 16 800 €.

Le calcul devient :

- apport : 15 000 €

- réduction fiscale : 16 800 €

- gain fiscal net : 1 800 €

Le rendement fiscal apparent atteint ici 12 %.

Bien entendu, ce type d’exemple reste purement illustratif. Le niveau exact dépend de la structuration de l’opération.

️ Le Girardin avec agrément : un cadre renforcé pour les investissements lourds

Le seuil d’entrée du Girardin avec agrément

Le Girardin avec agrément concerne les investissements supérieurs à 250 000 euros ou les opérations relevant d’un niveau de structuration nécessitant un contrôle préalable spécifique.

Dans ce cas, l’administration fiscale intervient en amont via une procédure d’agrément.

L’objectif consiste à examiner la cohérence économique du projet, sa conformité réglementaire et son intérêt pour le territoire concerné.

Une logique adaptée aux projets structurants

Ce cadre concerne généralement des investissements plus importants.

Il peut s’agir d’équipements lourds, de projets industriels structurants ou de programmes présentant une dimension économique plus significative.

Le niveau d’instruction préalable est donc plus approfondi.

Cas pratique : opération Girardin avec agrément

Prenons un programme industriel de 1 200 000 €.

Le montant dépasse le seuil de 250 000 €. Le projet relève donc d’un régime avec agrément.

Un investisseur intervient pour 25 000 €.

L’année suivante, il obtient une réduction d’impôt de 28 000 €.

Le calcul devient :

- apport : 25 000 €

- réduction fiscale : 28 000 €

- gain fiscal net : 3 000 €

Le gain fiscal apparent ressort également à 12 %.

L’intérêt pédagogique est clair. Le changement de régime ne modifie pas la logique économique fondamentale. Il modifie surtout le niveau d’encadrement et la nature du projet.

Seuils, durées de portage et niveaux de risque : comparaison pratique

Seuils d’investissement Girardin de plein droit

- investissements généralement inférieurs à 250 000 €

Seuils d’investissement Girardin avec agrément

- investissements généralement supérieurs à 250 000 €

Le seuil constitue donc la première clé de lecture.

Durées de portage

Dans les deux cas, la logique fiscale suppose le respect d’une durée minimale d’exploitation du bien, généralement alignée avec les exigences réglementaires du dispositif.

En pratique, la durée de portage observée est souvent de 5 ans.

Cette période correspond à la durée pendant laquelle le matériel doit rester affecté à l’activité économique prévue.

Ce point reste central. Le respect de cette durée conditionne la sécurisation de l’avantage fiscal.

Exemple de lecture du risque sur 5 ans

Prenons un matériel financé en année N.

Pour que l’avantage fiscal soit conservé, l’équipement doit rester exploité conformément aux conditions prévues jusqu’à l’issue de la période de portage.

Si une défaillance majeure intervient prématurément — par exemple une interruption d’exploitation en année 2 — une remise en cause fiscale peut théoriquement apparaître.

Cet exemple permet de comprendre pourquoi la qualité de l’exploitant reste un critère déterminant.

Niveaux de risque spécifiques Girardin de plein droit

- risque principalement lié à la qualité de structuration du montage ;

- bonne sélection de l’exploitant indispensable ;

- importance de la traçabilité juridique et opérationnelle ;

- risque de non-conformité si l’exploitation effective n’est pas respectée.

Niveaux de risque spécifiques Girardin avec agrément

- instruction administrative préalable renforcée ;

- projets souvent plus lourds et parfois plus complexes ;

- dimension économique plus importante ;

- vigilance particulière sur la qualité d’exécution et le suivi de long terme.

L’agrément ne supprime donc pas le risque. Il modifie surtout la nature du contrôle et le niveau de structuration initial.

️ Le critère pertinent n’est pas uniquement le niveau de contrôle

L’agrément n’est pas automatiquement “plus sûr”

C’est une idée parfois simplifiée à l’excès.

Le fait qu’un projet fasse l’objet d’un agrément préalable ne signifie pas automatiquement qu’il présente un niveau de sécurité absolu.

Le risque opérationnel, la qualité de l’exploitant, la bonne exécution du programme et le respect durable des conditions réglementaires restent déterminants.

La qualité de l’opérateur reste centrale

Dans les deux régimes, plusieurs éléments doivent être examinés :

- qualité juridique du montage ;

- cohérence économique du projet ;

- solidité de l’exploitant ;

- traçabilité des flux ;

- documentation contractuelle ;

- suivi opérationnel.

Autrement dit, le raisonnement ne doit jamais se limiter à la seule catégorie juridique.

Comment analyser le bon cadre pour un investisseur ou un CGP ?

Comprendre la nature du projet d’investissement

La première étape consiste à identifier la typologie économique de l’investissement.

Quelle est la taille du programme ? Quel est le secteur d’activité ? Quel est le niveau de complexité opérationnelle ?

Ces éléments orientent naturellement le cadre applicable.

Analyser la logique fiscale

Ensuite, il faut replacer l’opération dans la stratégie du contribuable.

Quel est le niveau d’imposition ? Quel est le besoin fiscal ? Quelle est la temporalité de décision ?

Le Girardin industriel reste avant tout un outil d’optimisation fiscale ciblée.

Évaluer la qualité globale du montage

Enfin, la robustesse d’une opération dépend de son architecture d’ensemble.

La qualité du partenaire, de la structuration et du suivi reste déterminante.

L’approche d’Industrial Invest

Une lecture structurée des opérations Girardin

Industrial Invest accompagne les investisseurs et les conseillers en gestion de patrimoine dans l’analyse des opérations de Girardin industriel.

L’objectif n’est pas uniquement fiscal. Il consiste aussi à rendre les mécanismes lisibles, comparables et compréhensibles.

Une approche pédagogique et rigoureuse

Dans un sujet technique comme la distinction entre Girardin de plein droit et Girardin avec agrément, la pédagogie joue un rôle central.

Comprendre la logique du montage améliore fortement la qualité de décision.

Questions fréquentes sur le Girardin de plein droit et le Girardin avec agrément

En résumé : plein droit ou agrément, comment raisonner ?

Le Girardin de plein droit concerne généralement les investissements inférieurs à 250 000 euros. Il repose sur un cadre administratif plus direct.

Le Girardin avec agrément concerne les investissements plus importants ou les projets nécessitant une instruction préalable renforcée.

Dans les deux cas, la logique reste identique : opération one shot, capital non récupéré, nécessité d’un montage rigoureux.

Les exemples chiffrés montrent que l’investisseur recherche avant tout un avantage fiscal mesurable, obtenu l’année suivante.

La bonne question n’est donc pas seulement : plein droit ou agrément ?

La vraie question est plutôt : quelle est la qualité économique, juridique et opérationnelle du projet ?

Auteur de l’article : Philippe Meunier, Président d’Industrial Invest

Publications associées

Categorie(s) : Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Il ne s’agit pas simplement d’un outil de réduction d’impôt. Pour certains CGP, il représente un levier d’optimisation fiscale immédiate, extrêmement puissant, mais aussi un produit d’équilibre dans une allocation patrimoniale globale.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Le Girardin industriel peut devenir une offre de campagne fiscale structurée pour les CGP, en combinant anticipation, ciblage client, préparation des rendez-vous de fin d’année et fidélisation du portefeuille. Industrial Invest se tient à vos côtés depuis 1990.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP

Les contribuables aux revenus élevés font face à une pression fiscale croissante. Impôt sur le revenu, contribution exceptionnelle sur les hauts revenus... Dans ce contexte, cette question revient régulièrement chez les investisseurs et les CGP.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Le Girardin industriel suscite un intérêt croissant chez les contribuables fortement imposés. Pourtant, malgré ses avantages fiscaux, ce dispositif reste souvent confronté à de nombreuses objections clients. Pour les CGP, ces interrogations sont normales.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Chaque année, de nombreux contribuables fortement imposés se posent la même question : “Est-ce vraiment le bon moment pour défiscaliser ?” Et pourtant, beaucoup repoussent leur décision en attendant une meilleure opportunité ?

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Le Girardin industriel reste l’un des mécanismes de défiscalisation les plus techniques du marché. Pour beaucoup d’investisseurs, une question revient régulièrement : comment une opération Girardin est-elle réellement construite de A à Z ?

Categorie(s) : Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Le rôle du conseiller en gestion de patrimoine est clair : accompagner ses clients dans leurs décisions d’investissement tout en respectant un haut niveau d’exigence réglementaire et pédagogique. Dans le cas du Girardin industriel, cet enjeu est encore plus important.

Categorie(s) : Gestion de patrimoine | Girardin CGP | Girardin Industriel

L’intelligence artificielle bouleverse progressivement tous les secteurs économiques. La gestion de patrimoine n’échappe pas à cette transformation. Découvrez comment l’IA révolutionne la gestion patrimoniale, la fiscalité et le conseil aux investisseurs.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

La défiscalisation attire de nombreux contribuables fortement imposés. Pourtant, une question revient souvent : faut-il chercher à réduire ses impôts chaque année ou uniquement dans certaines situations spécifiques ? La réponse n’est pas universelle. Décryptage.

-

Categorie(s) : Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Il ne s’agit pas simplement d’un outil de réduction d’impôt. Pour certains CGP, il représente un levier d’optimisation fiscale immédiate, extrêmement puissant, mais aussi un produit d’équilibre dans une allocation patrimoniale globale.

-

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Le Girardin industriel peut devenir une offre de campagne fiscale structurée pour les CGP, en combinant anticipation, ciblage client, préparation des rendez-vous de fin d’année et fidélisation du portefeuille. Industrial Invest se tient à vos côtés depuis 1990.

-

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP

Les contribuables aux revenus élevés font face à une pression fiscale croissante. Impôt sur le revenu, contribution exceptionnelle sur les hauts revenus... Dans ce contexte, cette question revient régulièrement chez les investisseurs et les CGP.