Aujourd’hui, beaucoup d’investisseurs connaissent le Girardin industriel pour son efficacité fiscale. Cependant, peu savent réellement d’où vient ce dispositif. Pourtant, comprendre son origine permet de mieux saisir sa logique économique, son cadre juridique et son utilité concrète.

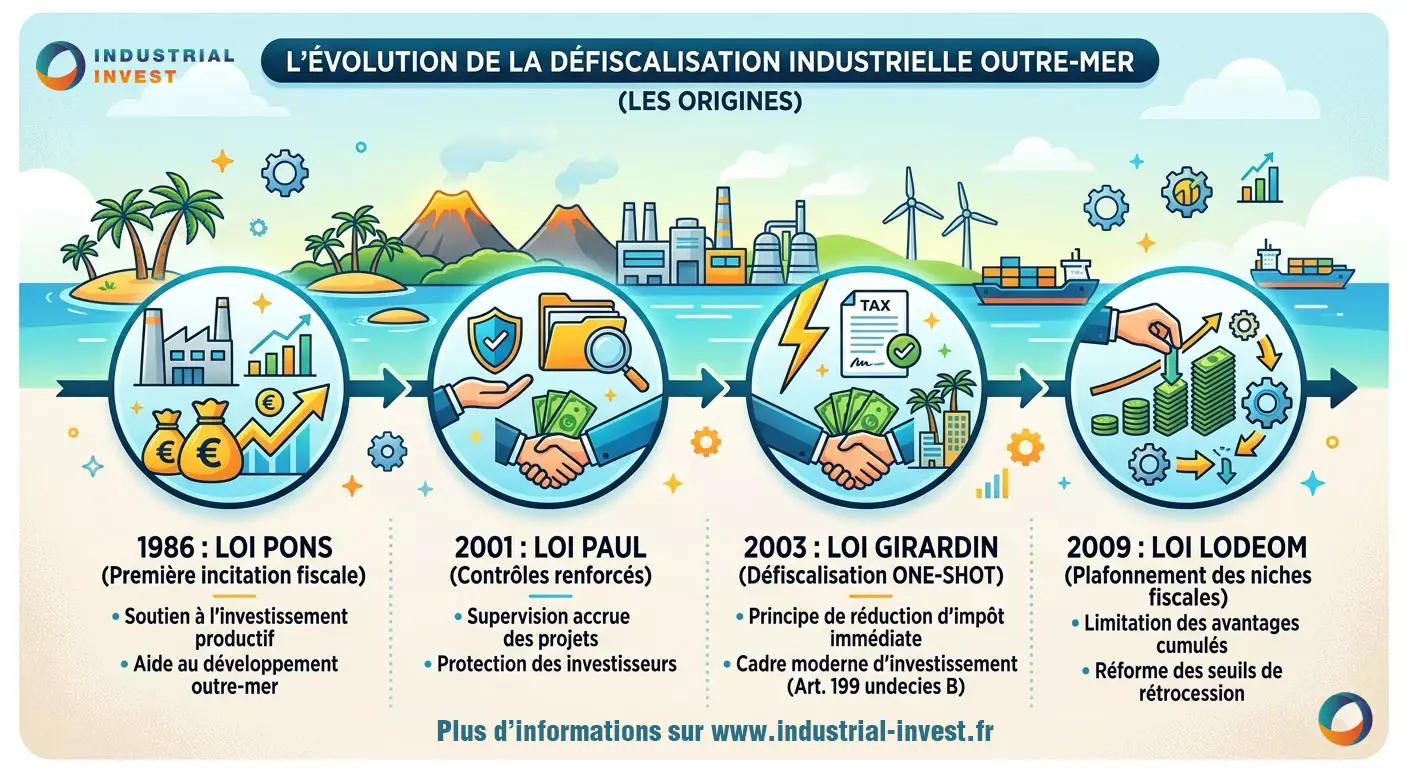

Le Girardin industriel n’est pas apparu par hasard. Il s’inscrit dans une continuité législative. En effet, la loi Girardin de 2003 succède directement à la loi Pons de 1986 puis à la loi Paul de 2001. Chaque étape a cherché à répondre à une même question : comment encourager durablement l’investissement productif dans les territoires ultramarins ?

Cette perspective historique est utile. Elle permet aussi de mieux comprendre pourquoi le Girardin industriel reste aujourd’hui un outil majeur de défiscalisation 2026 et de défiscalisation 2027.

Alors, quelles sont les origines de la loi Girardin industriel ? Pourquoi a-t-elle été créée ? Et que révèle son évolution sur le rôle économique de ce mécanisme ?

Avant la loi Girardin : pourquoi un dispositif spécifique pour l’Outre-mer ?

Des contraintes économiques particulières

Les territoires d’Outre-mer présentent des réalités économiques spécifiques. L’éloignement géographique, les coûts logistiques, l’insularité et la taille limitée de certains marchés créent des contraintes structurelles fortes.

Ces facteurs pèsent sur les entreprises locales. Ils peuvent freiner l’investissement, ralentir la modernisation des outils de production et compliquer l’accès au financement.

Dès les années 1980, les pouvoirs publics ont donc cherché à corriger partiellement ces déséquilibres. L’idée était simple. Favoriser l’investissement privé pour soutenir l’activité économique locale.

Une logique de développement économique

L’objectif n’a jamais été purement fiscal. La logique première consistait à orienter des capitaux privés vers des projets utiles à l’économie réelle.

Autrement dit, la réduction d’impôt devait devenir un levier. Elle devait encourager l’acquisition de matériel productif, soutenir l’emploi et accompagner le développement local.

C’est cette philosophie qui structure encore le Girardin industriel aujourd’hui.

️ La loi Pons de 1986 : première grande étape

Le point de départ du cadre moderne

La loi Pons, adoptée en 1986, constitue la première étape majeure de cette politique d’incitation.

Elle introduit un mécanisme de défiscalisation destiné à encourager les investissements en Outre-mer. Le principe consiste déjà à mobiliser l’épargne privée pour financer des actifs économiques.

Cette réforme marque un tournant important. Elle crée un cadre fiscal structuré et donne une visibilité nouvelle à l’investissement ultramarin.

Un dispositif fondateur

La loi Pons pose les bases de ce qui deviendra ensuite le Girardin industriel.

Elle montre qu’un mécanisme fiscal peut servir un objectif économique concret. Elle installe aussi un principe qui reste central aujourd’hui : utiliser l’incitation fiscale pour orienter des financements vers des activités productives.

Cependant, avec le temps, des ajustements deviennent nécessaires. Le contexte évolue. Les exigences de sécurisation progressent. Le législateur affine progressivement le cadre.

️ La loi Paul de 2001 : une étape de transition

Une adaptation du dispositif de défiscalisation

En 2001, la loi Paul vient succéder à la loi Pons.

Elle conserve l’objectif d’investissement économique en Outre-mer, tout en procédant à des ajustements techniques. Le législateur cherche alors à améliorer le fonctionnement du dispositif et à renforcer sa cohérence.

Cette phase reste importante. Elle prépare le terrain pour une réforme plus structurante.

Un cadre intermédiaire

La loi Paul peut être vue comme une étape de transition.

Elle ne rompt pas avec la philosophie initiale. En revanche, elle accompagne une montée en maturité du mécanisme. Le besoin d’un cadre plus robuste, plus lisible et davantage orienté vers l’investissement productif devient progressivement évident.

La loi Girardin de 2003 : un nouveau cap

Une réforme portée par Brigitte Girardin

En 2003, la loi Girardin marque une nouvelle étape importante.

Portée par Brigitte Girardin, alors ministre de l’Outre-mer, elle vise à renforcer l’incitation fiscale à l’investissement productif et social dans les DOM-TOM.

Le contexte économique justifie cette orientation. L’objectif consiste à soutenir plus efficacement le développement local, à faciliter la modernisation des équipements et à renforcer l’activité des entreprises.

Une logique plus ciblée

La loi Girardin affine le mécanisme.

Elle met davantage l’accent sur l’investissement productif réel. Le lien entre avantage fiscal et utilité économique devient encore plus explicite.

Autrement dit, la réduction d’impôt n’est pas une finalité autonome. Elle constitue un levier destiné à favoriser l’acquisition d’équipements concrets, utilisés par des entreprises implantées localement.

C’est précisément cette logique qui structure encore le Girardin industriel contemporain.

Pourquoi cette origine historique reste utile aujourd’hui

Comprendre la nature du dispositif

Connaître l’histoire du Girardin industriel aide à éviter certaines confusions.

Le mécanisme n’a jamais été conçu comme un placement patrimonial classique. Il ne repose pas sur une logique de valorisation d’actif ou de récupération du capital.

Il s’agit d’un dispositif fiscal one shot.

L’investisseur participe au financement d’un projet productif. En contrepartie, il bénéficie d’un avantage fiscal. Le capital investi n’est pas récupéré.

Cette caractéristique découle directement de l’origine économique du dispositif.

Donner du sens à la réduction d’impôt

Cette lecture historique apporte aussi de la cohérence.

Lorsque l’on cherche comment payer moins d’impôts, il est utile de comprendre que le Girardin industriel ne se limite pas à une optimisation fiscale abstraite.

Le mécanisme s’inscrit dans une politique publique de soutien au développement économique ultramarin. Cette dimension renforce sa lisibilité et sa légitimité.

Comment le Girardin industriel fonctionne aujourd’hui

Comprendre

Aujourd’hui, le principe reste fidèle à son origine.

L’investisseur participe au financement de matériels productifs exploités par des entreprises situées en Outre-mer. Ces équipements peuvent concerner l’agriculture, l’industrie, la logistique ou encore l’énergie.

Analyser

Le bénéfice économique repose sur la réduction d’impôt obtenue.

Prenons un exemple simple. Un contribuable engage 10 000 euros dans une opération. Selon le montage retenu, il peut bénéficier d’une réduction fiscale supérieure à ce montant.

Il ne récupère pas le capital investi. L’intérêt réside dans l’avantage fiscal.

Agir

Cette logique suppose une analyse préalable.

Niveau d’imposition, calendrier, qualité du montage, sélection de l’opérateur et compréhension des risques doivent être examinés avec attention.

Ainsi, la défiscalisation 2026 et la défiscalisation 2027 s’inscrivent dans une démarche structurée et anticipée.

Industrial Invest et l’héritage du Girardin industriel

Une expertise ancrée dans la compréhension du dispositif

Industrial Invest accompagne des opérations de Girardin industriel avec une approche structurée et spécialisée.

Comprendre l’histoire du mécanisme permet aussi de mieux en comprendre les exigences actuelles. La qualité du montage, la sélection des projets et la rigueur d’exécution restent centrales.

Un accompagnement pédagogique et sécurisé

Le rôle d’un opérateur ne consiste pas uniquement à proposer un avantage fiscal.

Il consiste aussi à expliquer clairement la logique du dispositif, ses fondements, ses limites et ses conditions de fonctionnement.

Cette pédagogie permet aux investisseurs et aux conseillers en gestion de patrimoine d’agir avec davantage de lisibilité.

Questions fréquentes sur les origines de la loi Girardin industriel

En résumé : comprendre les origines de la loi Girardin industriel

La loi Girardin industriel ne peut être comprise sans son histoire.

La loi Pons de 1986 a posé les premières bases. La loi Paul de 2001 a constitué une étape de transition. Enfin, la loi Girardin de 2003 a renforcé l’orientation vers l’investissement productif et social dans les DOM-TOM.

Cette évolution montre une idée constante : utiliser l’incitation fiscale pour soutenir l’économie réelle.

Aujourd’hui encore, cette logique structure le dispositif. Elle rappelle aussi un point essentiel : le Girardin industriel relève d’un mécanisme one shot, avec capital non récupéré, et suppose une structuration rigoureuse.

Auteur de l’article : Philippe Meunier, Président d’Industrial Invest

Publications associées

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Le Girardin industriel suscite un intérêt croissant chez les contribuables fortement imposés. Pourtant, malgré ses avantages fiscaux, ce dispositif reste souvent confronté à de nombreuses objections clients. Pour les CGP, ces interrogations sont normales.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Chaque année, de nombreux contribuables fortement imposés se posent la même question : “Est-ce vraiment le bon moment pour défiscaliser ?” Et pourtant, beaucoup repoussent leur décision en attendant une meilleure opportunité ?

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Le Girardin industriel attire chaque année de nombreux contribuables souhaitant réduire rapidement leur impôt sur le revenu. Cependant, ce dispositif de défiscalisation reste technique. Avant toute souscription, il est donc essentiel de comprendre les documents juridiques...

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Le Girardin industriel reste l’un des mécanismes de défiscalisation les plus techniques du marché. Pour beaucoup d’investisseurs, une question revient régulièrement : comment une opération Girardin est-elle réellement construite de A à Z ?

Categorie(s) : Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

Le rôle du conseiller en gestion de patrimoine est clair : accompagner ses clients dans leurs décisions d’investissement tout en respectant un haut niveau d’exigence réglementaire et pédagogique. Dans le cas du Girardin industriel, cet enjeu est encore plus important.

Categorie(s) : Gestion de patrimoine | Girardin CGP | Girardin Industriel

L’intelligence artificielle bouleverse progressivement tous les secteurs économiques. La gestion de patrimoine n’échappe pas à cette transformation. Découvrez comment l’IA révolutionne la gestion patrimoniale, la fiscalité et le conseil aux investisseurs.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP | Girardin Industriel

La défiscalisation attire de nombreux contribuables fortement imposés. Pourtant, une question revient souvent : faut-il chercher à réduire ses impôts chaque année ou uniquement dans certaines situations spécifiques ? La réponse n’est pas universelle. Décryptage.

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Gestion de patrimoine | Girardin CGP

Pourquoi la défiscalisation n’est-elle pas réservée aux très hauts revenus ? À partir de quel niveau faut-il se poser la question ? Et comment distinguer optimisation fiscale et idée reçue ? Industrial Invest vous aide à y voir plus clair.

Categorie(s) : Gestion de patrimoine | Girardin CGP | Optimiser sa fiscalité

Prime, bonus, cession ou revenu exceptionnel : quelle stratégie de défiscalisation adopter pour réduire ses impôts en 2027 ? Quels arbitrages faut-il privilégier ? Et quelle place peut prendre le Girardin industriel dans ce type de situation ?

-

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Le Girardin industriel suscite un intérêt croissant chez les contribuables fortement imposés. Pourtant, malgré ses avantages fiscaux, ce dispositif reste souvent confronté à de nombreuses objections clients. Pour les CGP, ces interrogations sont normales.

-

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Chaque année, de nombreux contribuables fortement imposés se posent la même question : “Est-ce vraiment le bon moment pour défiscaliser ?” Et pourtant, beaucoup repoussent leur décision en attendant une meilleure opportunité ?

-

Categorie(s) : Défiscalisation | Défiscalisation Girardin industriel | Girardin DOM-COM | Girardin DOM-TOM | Girardin Industriel

Le Girardin industriel attire chaque année de nombreux contribuables souhaitant réduire rapidement leur impôt sur le revenu. Cependant, ce dispositif de défiscalisation reste technique. Avant toute souscription, il est donc essentiel de comprendre les documents juridiques...